Методические основы расчета тарифных ставок в добровольном медицинском страховании

(5)

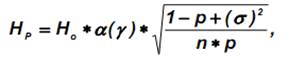

(5)

α(γ) – гарантия безопасности,;

σ 2– среднеквадратическое отклонение среднего возмещения;

n – число договоров страхования.

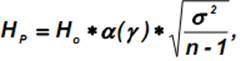

при отсутствии данных по числу заключенных договоров страхования по формуле:

(6)

(6)

n – число лет наблюдения.

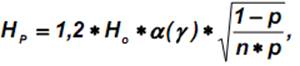

при разработке новой Программы ДМС по формуле:

(7)

(7)

n – прогнозируемое число договоров ДМС.

2. С учетом того, что ДМС подлежат лица с существенно отличающимися индивидуальными особенностями от средних характеристик (возраст, состояние здоровья, условия труда, образ жизни и т.д.), вероятность наступления случая заболевания у этих лиц различна. В связи с этим вырабатываются общие принципы дифференциации тарифных ставок по данным признакам. Базовая тарифная ставка (нетто-ставка) корректируется по следующим группам здоровья в зависимости от результатов предварительного медицинского освидетельствования:

группа здоровья 1 – практически здоровые лица без отягощенной наследственности, имеющие в анамнезе детские болезни, простудные заболевания, аппендицит, грыжу; без вредных привычек или при их умеренной выраженности, не работающие на производстве с особо вредными условиями труда;

группа здоровья 2 – практически здоровые лица с повышенным риском заболевания, отягощенной наследственностью по диабету сердечнососудистыми, почечно- и желчнокаменной болезнями, психическими заболеваниями. В анамнезе – черепно-мозговые травмы, осложненные детские болезни, злоупотребление алкоголем, курение, работавшие или работающие на производстве с особо вредными условиями труда;

группа здоровья 3 – лица трудоспособного возраста, имеющие хронические заболевания с тенденцией к обострению чаще двух раз в году, злоупотребляющие алкоголем, систематически употребляющие транквилизаторы, снотворные, страдающие выраженными неврозами, психопатиями, гипертонической болезнью I и II степени, ИБС без выраженной стенокардии, перенесшие полостные операции.

3. Тарифные ставки также дифференцируются по возрасту, полу, городскому и сельскому населению, при индивидуальном или коллективном страховании.(5)